Iværksætteri er en spændende, men også ukendt rejse. Denne ukendte rejse gør, at man som ny iværksætter oftest har en masse spørgsmål at tage stilling til.

Et af disse spørgsmål kunne være, hvad er et holdingselskab? – eller hvilken betydning formen på virksomheden har?

Og om ens valg i begyndelsen af ens rejse, kan have konsekvenser for fremtiden af virksomheden?

Det er vigtigt at have tænkt over opbygningen af ens virksomhed og om virksomheden skal bestå af et holdingselskab. Et holdingselskab kan enten være et anpartsselskab (AS) eller aktieselskab (A/S). Det har dog tidligere været muligt at oprette et iværksætterselskab (IVS). Dette er dog ikke længere muligt, og tidligere iværksætterselskaber skal alle være omdannet pr. 15/4 2021.

Denne artikel vil guide dig og gøre dig klogere på, hvorfor et holdingselskab vil være fordelagtigt for nye virksomheder.

Men også hvorfor det er smart for eksisterende virksomheder!

Derfor vil artiklen føre dig igennem nogle relevante emner for at give de bedste omstændigheder til at opstarte din virksomhed.

Bemærk dog at dette er en guideline og skal blot anses som en hjælp og ikke en fuldendt løsning.

Hvad er et holdingselskab?

Et holdingselskab er et selskab, når dets primære formål er at eje anparter eller aktier i andre kapitalselskaber. Det vil sige, at holdingselskabet ejer eller har andele i et andet selskab. Det vil man i dagligtale kalde for moderselskab og datterselskab. Her er moderselskabet er holdingselskabet, som ejer eller har andele i datterselskaberne.

Da det er formålet med selskabet, og ikke selskabsformen der definerer, om det er et holdingselskab, behøves det ikke at være et ApS, men kan sagtens blive oprettet som AS. Det er dog vigtigt at nævne, at et holdingselskab typisk ikke er momsregistreret.

Desuden kan en personligt ejet virksomhed ikke fremstå som et holdingselskab. Dette skyldes, at det ikke kan ejes som dele af et andet selskab.

Forskellen på en personligt ejet virksomhed og et holdingselskab er hæftelsen. Hvis virksomheden er personligt ejet, så vil det betyde, at man hæfter ubegrænset, personligt og i nogle tilfælde solidarisk. Det vil sige, at hvis man står i en situation og man ikke kan betale sine regninger eller begår nogle fejl, som har store konsekvenser finansielt, er det alene ejeren af virksomheden, der står med alt ansvaret.

Sammenlignet med et holdingselskab, så er hæftelsen ikke personlig og er begrænset til den indskudte selskabskapital. Det betyder, at hvis virksomheden kommer ud for finansielle problemer i forbindelse med store regninger eller fejl, så hæfter virksomheden begrænset til virksomhedens egenkapital.

Hvordan stifter man et holdingselskab?

Stiftelsen af et holdingselskab er meget simpelt og det er oplagt at stifte selskabet i forbindelse med stiftelsen af dit driftsselskab.

Man har nemlig muligheden for at stifte et holdingselskab og et driftsselskab, hvis man vælger at indskyde 40.000 danske kroner i et holdingselskab ApS. Det er dog kun muligt at stifte et driftsselskab for de 40.000 danske kroner.

Alene eller fælles om en virksomhed

Når man vælger at etablere en virksomhed, kan det enten gøres i fællesskab eller alene. Det betyder, at ens overvejelser ændrer sig ift., om man er fælles om virksomheden, eller selv vælger at etablere virksomheden.

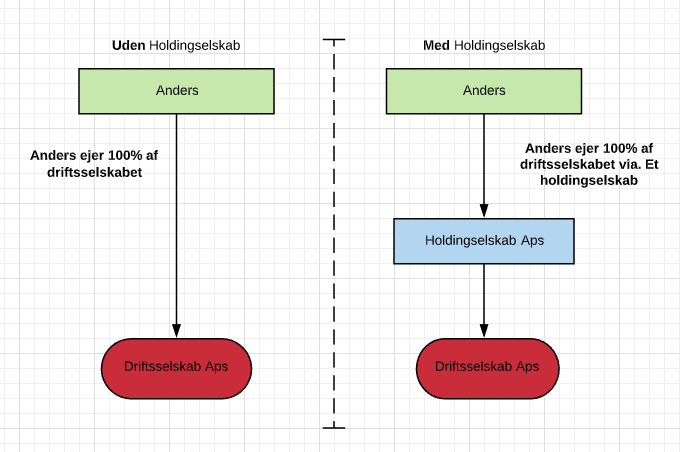

Hvis man alene vælger at etablere sin virksomhed, så ejer man 100% af sit driftsselskab og vælger derfor ikke at have et holdingselskab.

Man kan også vælge, selvom man er alene ejer i sin virksomhed, at have et holdingselskab. Her vil scenariet være, at man som ejer vil eje 100% af holdingselskabet, hvori holdingselskabet ejer 100% af driftsselskabet.

Dette scenarie kunne se ud som følgende:

Kilde: Egen konstruktion

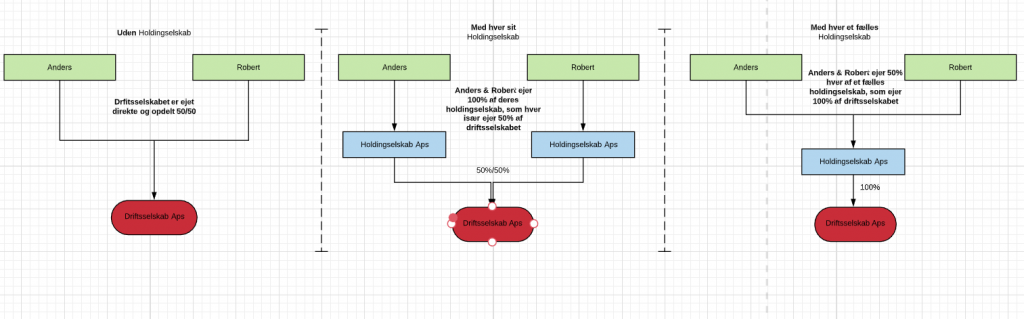

Det samme vil være gældende, når man er flere, der er fælles om en virksomhed. Når man er fælles om en virksomhed, er der tre måder, man kan opstille sin virksomhed. Den ene form vil være, at man hver især ejer en andel af driftsselskabet uden brug af et eller flere holdingselskaber. Den anden form ville være, at man hver især har sit holdingselskab, som derefter ejer en procentandel af driftsselskabet. Den sidste og tredje form er, at man i fællesskab ejer en andel af holdingselskabet, som ejer 100% af driftsselskabet.

Dette er forsøgt at illustreres i nedenstående figur:

Kilde: Egen konstruktion

Det er derfor vigtigt, at man tager med i overvejelserne, hvordan ens virksomhed er opbygget, ud fra hvordan ejer forholdet er og om man er alene eller i fællesskab.

Timing

Når man skal tage stilling til, hvornår man vælger at etablere et holdingselskab, så er der to overvejelser, som er grundlæggende.

Man kan vælge at etablere sit holdingselskab i forbindelse med etablering af anden virksomheden. Dette vil ofte være det mest fordelagtige at gøre, da der ved oprettelse af et holdingselskab kommer visse fordele.

Hvis man vælger at etablere sit holdingselskab i forbindelse med sit driftsselskab, så kan man anvende kapitalmængden til sit anpartsselskab to gange.

Dette skyldes reglen om rullende kapital.

Det betyder, at man kan indskyde 40.000 kr. ved etablering af et holdingselskab, hvori disse 40.000 kr. kan rulle videre ned i et datterselskab. Disse penge bliver altså videre brugt til at etablere dit datterselskab. Man behøver altså kunindbetale et kapitalindskud én gang for at kunne stifte et holdingselskab og driftsselskab. Holdingselskab består herefter af anparterne i driftsselskabet, hvori driftsselskabet vil have en selskabskapital på det fulde kapitalindskud.

Den 1. januar 2014 blev selskabsloven ændret, således at man nu var begrænset ift. at kunne benytte metoden ”rullende kapital” eller ”kædestiftelse” flere gange. Dette betød at man ved brug af sit kapitalindskud, nu var begrænset til, kun at kunne stifte to selskaber ved brug af samme kapitalindskud.

Efter stiftelse af drift

Man kan også vælge at etablere holdingselskabet senere i virksomhedens levetid, når man har skabt en smule vækst og omsætning. Det er dog relevant her, at man tænker sig i om ift. skatteregler. Det skyldes, at man ved dannelsen af et anpartsselskab ikke blot overfører eller overdrager anparterne til holdingselskabet uden lige. Årsagen til dette er, at man i Danmark mener, at dine anparter er skatterelevante. Det betyder, at SKAT har en stor interesse i din overførsel og om der er skattegæld ift. til denne transaktion. Det er derfor vigtigt, at man i sin overvejelser vurderer, om denne transaktion vil udløse skat eller ej.

For at kunne vurdere om ens overførsel udløser skat, så skal man se på ”handelsværdien” af ens driftsselskab. Det er her vigtigt, at man vurderer driftsselskabet handelsværdi fair og på baggrund af, hvis det skulle sælges til en fremmed køber.

Hvis man antager, at ens dengang stiftede anpartsselskab eller aktieselskab med stor sikkerhed har samme værdi som ens driftsselskab, så kan man bytte ”skattepligtigt” anparterne. Ved at man bytter ”skattepligtigt”, vil det betyde, at der ikke udløses skat. Hvorimod hvis den udløser skat eller der er stor risiko for at den udløser skat, så vil der være tale om, at man bytter skattefrit. Det vil sige, at der vil være tale om en ombytning af ens aktier eller anparter skattefrit.

Eksempel:

Hvis man tager udgangspunkt i ovenstående, hvori handelsværdien på driftsselskabet er 40.000 kr. og anpartsselskabet er ens, så vil ens udregning se således ud;

Købssum:40.000 kr

Salgssum:40.000 kr.

Købssummen på 40.000 kr. fratrukket ens salgssum på 40.000 kr., vil give et resultat på 0.

I Danmark beskattes en virksomhed på baggrund af deres avancer og der vil i dette tilfælde ikke være nogen avance. Dette betyder, at der ikke er tale om nogen profit. Da der ved dette salg ikke er tale om nogen profit til virksomheden, så skal virksomheden derfor ikke beskattes af salget, da det går i 0.

Omvendt hvis værdien af stiftelse bliver oversteget, så skal virksomheden beskattes af denne profit.

Hvis din købssum f.eks. var 40.000 kr. og din salgssum var henholdsvis på 60.000 kr., så vil der være tale om en positiv difference. Det vil betyde, at virksomheden skal beskattes af de 20.000 kr., som de får i profit ved denne handel.

Det er derfor vigtigt, at man i forbindelse med etablering af ens virksomhed er opmærksom på omstændighederne, hvis man vælger ikke at etablere et holdingselskab samtidig, da der kan komme nogle skattemæssige udfordringer.

Hvis man ikke vælger at stifte et holdingselskab ved brug af den rullende kapital i begyndelsen, vil man oftest efter 6 måneder – 1½ års tid opdage behovet for et holdingselskab. Dette behov opstår f.eks., når man har planer om at starte et supplerende driftsselskab eller skal til at udlodde et udbytte fra en af sine eksisterende selskaber. Desuden vil man opdage behovet, hvis man beslutte at sælge det eksisterende anpartsselskab. Det skal dog siges, at hvis sidstnævnte er tilfældet, så er det desværre for sent at nå at stifte et holdingselskab.

Skattefrie fordele

En af de mange fordele ved at stifte et holdingselskab er, at man overdrager overskuddet fra ens driftsselskab til ens holdingselskab skattefrit. Det vil sige, at uanset hvad der sker med driftsselskabet, så vil holdingselskabets profit ikke blive berørt af dette. Det betyder desuden også, at man uden videre kan benytte disse finansielle ressourcer i andre driftsselskaber.

Derudover vil det også betyde, at hvis ens driftsselskab skal sælges, så vil salgsværdien af selskabet ubeskattet blive overført til holdingselskabet, da det er holdingselskabet, som ejer datterselskabet.

Hvis behovet for en ny drift i et nyt anpartsselskab opstår, så vil et holdingselskab være essentielt for ens likviditet. Grundet reglerne om beskatning, så vil ens holdingselskab i dette tilfælde blive benyttet som et krydsfelt for ens aktiviteter i driftsselskabet. Dette betyder, at man flytter midler fra det ene driftsselskab til et andet driftsselskab uden nogle former for skattekonsekvenser. Stiftelsen af et holdingselskab vil derfor være essentiel for virksomhedens forretning.

Overførsel af overskud

Derudover kunne det være, at man i senere tid fandt et behov, der medførte, at man blev nødt til at opbevare nogle af ens finansielle ressourcer. Det kunne også eller bare fandt det favorabelt at opbevare ens driftsselskabs opsparing i holdingselskab. Årsagen til at man benytter holdingselskabet som en opsparing og ikke bare benytter driftsselskabet, skyldes at man i driftsselskabet skal betale en selskabsskat på 22% af ens overskud. Dette vil betyde, at det resterende vil ende i driftsselskabets egenkapital. Det vil heller ikke være en dårlig ide, da egenkapital vil vokse og bliver mere konsolideret og rigt. Dog vil disse ressourcer ikke være ude af ’farezonen’.

Det betyder, at de opsparede finansielle ressourcer stadig er i driftsfasen, og ressourcerne er altså ikke ude af driftsrisikoen. Der er altid en risiko, når man fører forretning, for at der kan ske noget grimt i driftsselskabet såsom konkurs eller erstatningskrav. Hvis dette sker i driftsselskabet, så er det ikke længere muligt at rykke sin opsparing. Ens opsparing vil derfor formindskes eller helt ophøre.

Derfor vil det være fordelagtigt at bruge sit holdingselskab som en opsparing, da den er ude af driftssfæren, samt at man skattefrit kan overdrage overskuddet fra sit driftsselskab.

Hæftelse

Der er nogle overvejelser, man skal vende, når man vælger at starte en virksomhed. Virksomheden kan som sagt være en personlig ejet virksomhed og ikke selskab. Det betyder, at hvis man skal have en kassekredit eller låne penge, så vil banken oftest ønske, at man underskriver nogle dokumenter. Der beder de oftest ejeren om at hæfte personligt, hvis ens virksomhed ikke har de finansielle ressourcer til at overholde sine finansielle forpligtelser. Man skal derfor læse disse dokumenter igennem grundigt og tænke sig godt om, før man vælger at underskrive sådan nogle dokumenter, da det kan have stor økonomisk betydning resten af ens liv.

Hvis man stifter et selskab, så vil hæftelsen dog være anderledes. Hvis tingene i virksomheden vender og man ikke har muligheden for at overholde de finansielle forpligtelser, så vil det være selskabet, der hæfter for lånet og ikke dig som person.

Derfor skal du etablere et holdingselskab

Hvis man står og ønsker at stifte et anpartsselskab eller aktieselskab, så kan være fordelagtigt at overveje samtidig at stifte et holdingselskab, som er en optimeret selskabsstruktur. Desuden vil det være essentielt at overveje, hvordan et holdingselskab vil kunne hjælpe din virksomhed.

Der er mange årsager til, hvorfor man skal vælge at stifte et holdingselskab, det er dog vigtigt, at man tager udgangspunkt i ens egen virksomhed, og hvordan det vil være fordelagtigt for ens egen situation.

Hvis man vælger at stifte sit holdingselskab i takt med sit driftsselskab, er det muligt i dagens Danmark at benytte den ’rullende kapital’. Det betyder, at du ved brug af de samme finansielle ressourcer ville kunne danne et Holdingselskab ApS og er driftsselskab.

Derudover kan man ved brug af et holdingselskab danne en opsparing, som er ude af ’driftssfæren’, hvilket gør at det finansielle overskud, som bliver overført skattefrit fra driftsselskabet, er ude af farezonen. Det vil betyde, at hvis driftsselskabet går konkurs, så vil man stadig have opsparingen i sit holdingselskab urørt.

Desuden er der muligheder for forskellige typer selskabsstruktur ved brug af et holdingselskab. Hvis man ønsker at stifte en virksomhed med en partner, så kan procentfordeling ske ved brug af et eller flere holdingselskaber, som gør, at man nemt kan købe hinanden ud, hvis tingene går skævt i virksomheden. Denne løsning vil være en fordel for begge partnere.

Selv hvis du ikke ønsker at stifte dit eget drift selskab, men istedet være investor i et eller flere andre selskaber, er et holdingselskab ligeledes en god ide.

Det skal dog siges, at der er enkelte ulemper ved at stifte et holdingselskab. En af de mest fremtrædende ulemper er, at man skal aflevere to regnskaber og to selvangivelser for hvert selskab. Dette tager tid og koster finansielle ressourcer. Overvej derfor nøje mulighederne og tag altid ens egen forretning i mente, da det hele afhænger af ens ”nye” eller ”eksisterende” virksomhed.